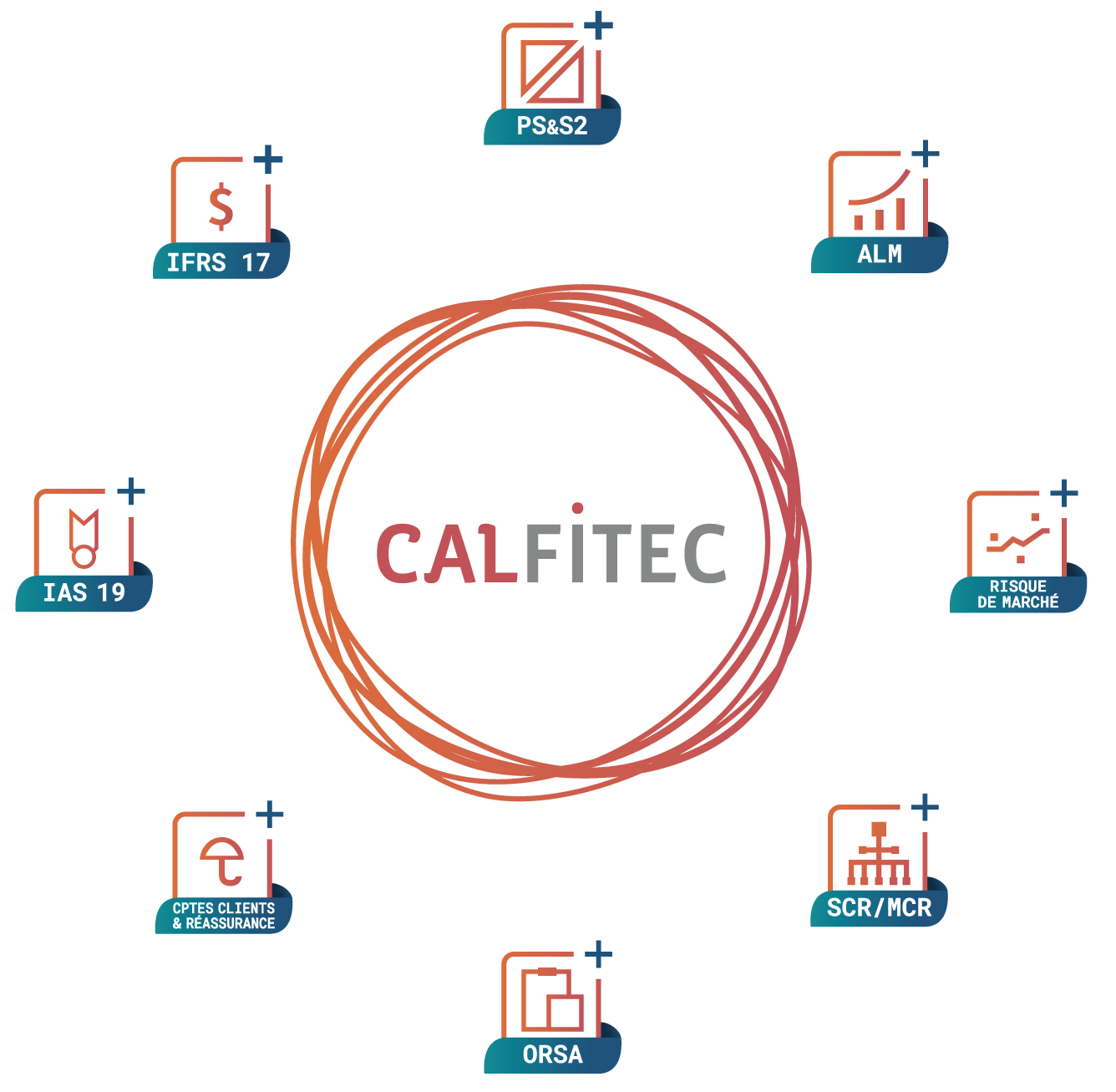

Innovant et breveté au niveau mondial, dédié au monde

de l’assurance et des mutuelles, Calfitec ne nécessite pas

de programmation informatique.

Il permet tous types de calculs, avec tout volume de données.

Vous pourrez calculer en utilisant nos modèles préétablis

ou en créant les vôtres.

Calfitec, le seul logiciel en langage mathématique

pour les calculs actuariels.